回顾3月份,国内建筑钢行情主要呈上涨走势。天气转好,成材消费同样加速回暖,加之期螺推高,钢厂纷纷上调出厂价,但受海外风险事件影响,黑色系商品期货整体回落,叠加需求节奏放缓,市场价格回调。

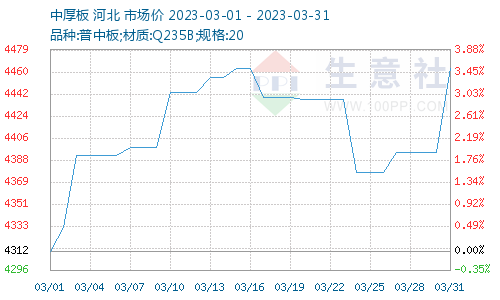

根据生意社价格监测,普中板(材质:Q235B;规格:20)月初(03月01日)价格为4312元/吨,月末(03月31日)价格为4464元/吨,较月初涨3.53%。

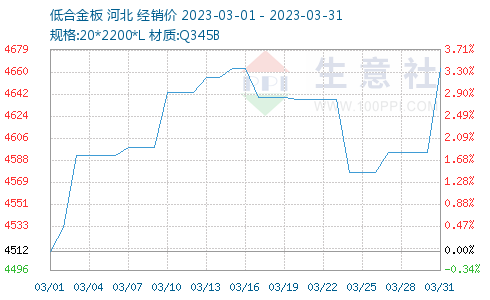

根据生意社价格监测,锰板(材质:Q345B;规格:20*2200*L)月初(03月01日)价格为4512元/吨,月末(03月31日)价格为4664元/吨,较月初涨3.37%。

一、影响因素

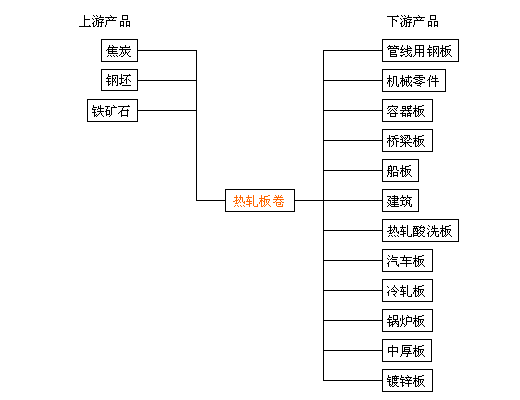

1、原材料

钢柸:3月钢柸行情平稳,截止3月31日午盘,唐山地区迁安普碳方坯出厂价3900元/吨,,较上月末持平。库存方面,截止3月24日早8点,象屿正丰库钢坯库存35.05万吨,海翼宏润库钢坯库存26.45万吨,物产震翔钢坯库存28.69万吨,三个库房钢坯库存合计90.19万吨,累计较上周末下降8.48万吨。考虑,主流仓储压力仍在,恐慌情绪有所释放,预计,预计国内钢坯行情或将震荡调整为主。

焦炭:2023年3月焦炭市场价格暂稳,截止发稿山西地区准一级冶金焦价格在2482元/吨,本月价格继续持平。3月焦炭市场主流地区价格暂稳运行,主产区出厂价格保持平稳,焦钢博弈心态较强。目前焦炭价格已经近两个月保持暂稳运行,港口出库价格虽有调整,但幅度有限。供应方面目前焦化企业受利润提振开工率稳步提升,焦炭产量略有回升,下游采购维持按需,因此厂内库存略有增长,焦企心态略偏弱。下游需求方面近期钢厂焦炭库存保持在合理水平,有部分厂家控制焦炭采购,采购节奏放缓,但近期钢厂开工率略有提升,对焦炭刚需仍存。综合来看焦炭供应略显宽松,市场情绪偏向看空,焦钢博弈心态较强,预计短期内供需弱平衡较难打破,焦炭价格恐将继续保持暂稳运行。后市重点关注焦煤价格走势、焦炭库存情况以及下游钢厂采购情况。

2、供应与需求

3月份天气持续回暖,加上专项债加快落地,一批重点项目稳步推进,下游工地陆续开工复工,国内钢市需求持续恢复,但从钢厂感受来看,下游需求启动未能呈现爆发式增长,需求恢复力度不及预期,因此短期市场向上动力减弱。

3、国内进出口

据海关总署数据显示2023年2月,中国出口钢铁板材395万吨,同比增长66.6%;1-2月累计出口753万吨,同比增长39.8%。

2月,中国出口钢铁棒材102万吨,同比增长153.6%;1-2月累计出口175万吨,同比增长129.4%。

二、分析与预测

综合来看,“金三”行情无功而返,“银四”还有上行动力,但在多重因素制约下,市场并不具备单边上扬的基础,短期内中厚板及低合金板市场再次大幅走低的动力减弱。

1

生意社:5月8日LME基本金属注销仓单 2025-05-09

2

5月9日生意社线材基准价为3367.50元/吨 2025-05-09

3

淡水河谷2025年第一季度产销量报告 2025-04-16

4

欧盟削减钢材进口以保护欧洲钢铁产业 2025-04-02

5

生意社:供减需稳 线螺或先跌后涨 2025-04-29

6

生意社:节前补库需求释放 线螺小幅上涨 2025-04-28

浙公网安备33010602010420号

浙公网安备33010602010420号 网络工商

网络工商